20.1 Innledning

Siden tar for seg de mest sentrale elementer ved personlig økonomi og linker til en del offentlige institusjoner som kan utdype disse. En informativ side om norsk økonomi er

![]()

Her finner du statistikker og indekser om det meste som angår privat økonomi, og mye, mye mer.

20.2 Inntekter

Lønn

Som privatperson vil dine inntekter i første rekke komme som lønn for utført arbeid, fra en eller flere arbeidsgivere.

Hva du får i lønn skal gå klart fram av arbeidsavtalen mellom deg og arbeidsgiver.

Overtid

I arbeidsavtalen din skal det gå klart fram hvor mange timer du skal arbeide. Dersom arbeidsgiver ønsker at du arbeider mer enn det som står i avtalen, og du aksepterer, skal du ha overtidsbetalt. Det er normalt 50% i tillegg til vanlig lønn. På søndager og bevegelige helligdager som første juledag og lignende er det 100%. Det er begrensninger på hvor mye overtid man kan pålegges, maksimum:

Feriepenger

Feriepengene er 10,2%. Dersom man er over 60 år er feriepengene 12,5% og man har en ekstra ferieuke.

Helt oppdaterte og klare regler for hva som gjelder i forbindelse med et arbeidsforhold finner du her:

Dersom du er på jakt etter en jobb finnes det mange nettsteder som tilbyr sine tjenester. Den mest omfattende er:

20.3 Skatt

Alle lønnsmottakere må levere et skattekort til arbeidsgiver hvert år. Dette får du fra ligningskontoret i kommunen og det forteller arbeidsgiver hvor mye skatt som skal trekkes. Skatten trekkes forskuddsvis.

Det finnes tre typer skattekort:

For søknad om frikort eller annet skattekort, eller spørsmål om skatt er dette riktig sted:

![]()

Her kan du også laste ned en mengde skjema som for eksempel selvangivelsen.

Eget firma

Et firma eller en selvstendig næringsdrivende får inntekter fra salg av produkter eller tjenester til mange forskjellige kunder. Dersom du har en god ide og vurdere å starte eget firma kan du få informasjon om hva du må gjøre her:

Aksjer

Aksjer er forbundet med risiko. Det betyr at pengene du investerer i aksjer kan tapes. På den andre side er det også en risiko for at verdien på aksjene vil stige og gi gode avkastninger i form av utbytte. Utbytte er penger som utbetales aksjeeierne fra selskapets overskudd. Det kan sammenlignes med renter på bankinnskudd, men man har ingen garanti for utbytte, eller hvor stort det blir. Aviser og andre medier har ofte oppslag som kan forelede enn til å tro at aksjekjøp og salg er en måte å bli rik fort på. Slik er det ikke. Man bør ikke kjøpe aksjerFond

Et godt alternativ til aksjekjøp er å investere penger i aksjefond. Det er selskaper som låner pengene dine for å kjøpe og selge aksjer. Verdien av den andelen du kjøper synker eller stiger avhengige av hvor flinke fondsselskapet er til å kjøpe aksjer. Man har ingen garantier for fortjeneste, men dette er profesjonelle meglere som fordeler risikoen ved å kjøpe forskjellige typer aksjer, forskjellige steder i verden. Det finnes også andre verdipapirer. Hovedregelen er at disse skal man holde seg langt unna, med mindre man er ekspert på finansområdet.

Renter på bankinnskudd

Renter på bankinnskudd regnes som inntekt og må føres i selvangivelsen. Inntektene beskattes som andre lønnsinntekter.20.4 Utgifter

For de fleste personer & familier vil den største enkeltutgiften være utgift til bolig. I tillegg kommer:

Budsjett

Et budsjett forteller noe om en framtidig økonomisk situasjon. Det er en plan over hva man forventer av fremtidige inntekter og utgifter. Når det gjelder personlig økonomi vil utgiftssiden bestå av de fleste punkter over. Inntektene vil i første rekke være lønn.

Du finner mer om budsjett her:

Regnskap

Et regnskap er et historisk dokument, fordi det forteller om inntekter og

utgifter som har vært. I motsetning til et budsjett er det ingen usikkerhet i et regnskap. 20.5 Lån

Når vi låner penger er det flere ting vi er interessert i:

TERMIN er dato for tilbakebetaling. Dersom lånet har 12 terminer

per år betyr det at du tilbakebetaler et avtalt beløp hver måned.

Dette er det vanligste. Statens Lånekasse har termin fire ganger i året,

altså hver tredje måned.

AVDRAGSTID er den tiden du bruker på å tilbakebetale hele lånet.

Dette er en avtale du gjør med utlåner. Et typisk boliglån har en

tilbakebetalingstid på 20 - 30 år.

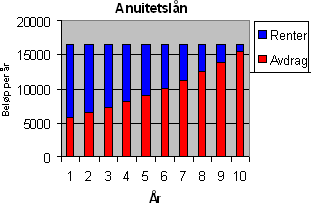

Annuitetslån:

Du betaler et fast beløp hver måned som dekker både renter og avdrag.

I begynnelsen går mesteparten til å dekker renter. Etter som tiden går,

går mer og mer av det månedlige beløpet til å dekke avdrag.

Serielån.

Man betaler et fast avdrag hver måned. I tillegg påløper renter. Det betyr at terminbeløpene

er høyest i begynnelsen av låneperioden, og avtar etter som tiden går.

Annuitetslån. Beregninger utført med lånekalkulator i www.skandiabanken.no .

Årlig tilbakebetaling er 16.530kr. Man betaler totalt 165300 kr i terminbeløp, dvs. kr 65.300 i

renteutgifter over 10 år.

Annuitetslån. Beregninger utført med lånekalkulator i www.skandiabanken.no .

Årlig tilbakebetaling er 16.530kr. Man betaler totalt 165300 kr i terminbeløp, dvs. kr 65.300 i

renteutgifter over 10 år.

Serielån. Beregninger utført med lånekalkulator i www.skandiabanken.no . Årlig tilbakebetaling

varierer fra 20.496kr første året til 10596 kr det tiende året. Det femte året blir summen av

terminbeløp lavere enn tilsvarende annuitetslån Man betaler totalt 155.458 kr i terminbeløp, dvs.

kr 55.458 i renteutgifter over 10 år

Serielån. Beregninger utført med lånekalkulator i www.skandiabanken.no . Årlig tilbakebetaling

varierer fra 20.496kr første året til 10596 kr det tiende året. Det femte året blir summen av

terminbeløp lavere enn tilsvarende annuitetslån Man betaler totalt 155.458 kr i terminbeløp, dvs.

kr 55.458 i renteutgifter over 10 år

Hva som lønner seg kan variere. Generelt lønner det seg å

låne så lite som mulig i en så kort periode som mulig. Skal man låne penger

er det viktig at man setter seg godt inn i betingelsene og at man får et lån som er

godt tilpasset sin egen økonomi. Det er ikke alltid den billigste løsningen som

passer best.

Serielån kan kanskje fremstå som et billigere, men terminbeløpene i begynnelsen

av avdragstiden kan være for høye for din personlige økonomi. På den annen

side, kan du greie det blir jo terminbeløpene lavere etter som tiden går.