|

||||||||||||

HJEM HJEM |

||||||||||||

| Prosent | ||||

|

Grunnlag | Endringer | Banksparing | Prosentvis & eksponentiell vekst Grunnlag Med prosent mener vi "del av hundre". Vi bruker tegnet %.

Eksempel 1:

58% er det samme som Som du ser er det en sammenheng mellom prosent, brřk og desimaltall. Desimaltallet, i dette tilfellet 0,58, kalles ofte prosentfaktoren. Skal vi gĺ fra prosent til brřk tar vi prosenten og deler pĺ 100. Utfřrer vi divisjonen finner vi prosentfaktoren: Vi har fřlgende ligning som kan gi svar pĺ det meste av det som kan spřrres om angĺende prosent:

(1)

Eksempel 2:

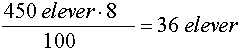

Pĺ en skole med 450 elever svarte 8% at de ble mobbet pĺ skolen. Hvor mange elever ble mobbet? Vi bruker (1) og fĺr:

Eksempel 3:

En TV er pĺ tilbud. Full pris er 3600 kr. Hva koster den nĺr man fĺr 20% rabatt? Vi bruker ligning (1) her ogsĺ, men legg merke til at det spřrres etter differansen mellom fullpris og 20%. Derfor tar vi hele summen fřr avslag og trekker fra de tjue prosentene som utgjřr avslaget. Dersom vi skal finne prosenten bruker vi fortsatt ligning (1), men vi omformer den slik at vi fĺr:

(2) Prosenten:

Eksempel 4:

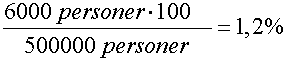

Av en befolkning pĺ 500.000 er det 6000 som lider av schizofreni. Hvor mange prosent lider av sykdommen? Vi bruker (2) og fĺr: Hele tallet kan man finne nĺr prosenten og delen av tallet er kjent. Vi bruker:

(3)

Eksempel 5:

Pĺ en arbeidsplass var det 8 personer som var syke. Det var 20% av alle ansatte. Hvor mange ansatte var det pĺ arbeidsplassen? Vi bruker (3) og fĺr Altsĺ var det 40 personer som var ansatt pĺ dette stedet. Endringer Det spřrres ofte etter endringer. Husk pĺ at endringen kan betraktes som del av tallet. Hele tallet blir da tallet fřr endringen.

Eksempel 6:

Prisen pĺ en bolig steg fra kr. 1.600.000 til kr. 1.900.000 pĺ et ĺr. Hva var prisstigningen i prosent? Endringen: 1.900.000kr. - 1.600.000 = 300.000 kr. Her er hele tallet 1.600.000 da dette var verdien pĺ boligen fřr endringen. Vi bruker (2) og fĺr:

Eksempel 7:

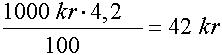

Antall arbeidsledige gĺr ned fra 80600 til 69000, fra en mĺned til den neste. Hvor stor var nedgangen i prosent? Vi fĺr: 80600 personer - 69000 personer = 11600 personer Innsatt i (2) fĺr vi: Banksparing Banken betaler deg penger for at den fĺr lov til ĺ disponere sparepengene dine. Det kalles renter. Hvor mange kroner du fĺr i renter kommer an pĺ prosenten, eller rentefoten og hvor mye du sparer. Dersom banken tilbyr 4,2% renter p.a. (per ĺr) og vi sparer 1000 kr. i et ĺr, bruker vi formel (1).

Eksempel 8:

Det er tolv mĺneder i et ĺr. Dersom du sparer i ĺtte mĺneder, med betingelsene fra forrige eksempel fĺr vi:

Eksempel 9:

Bankene regner at et ĺr har 360 dager. Dersom du sparer 1000 kr i 300 dager med 4,2% rente fĺr vi:

Eksempel 10:

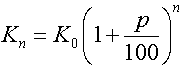

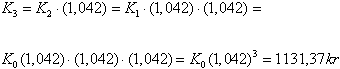

Prosentvis & eksponentiell vekst La oss tenke oss at vi sparer kr. 1000,- og at rentefoten er 4,2%. Hvor mye har vi pĺ konto etter 8 ĺr? Vi mĺ da ta hensyn til rentene vi tjener det fřrste ĺret. Det belřpet blir lagt til de 1000 kronene og er en del av grunnlaget for rentene det andre ĺret. Slik fortsetter det hvert ĺr. La oss bruke formel (1) og se: Ĺr 1: Det fřrste ĺret tjente vi kr 42 i renter. Dette legges til det belřpet vi startet med, slik at ved inngangen til det andre ĺret er sparebelřpet vĺrt kr 1042. Ĺr 2: Ved starten av det tredje ĺret vil sparebelřpet vĺrt vćre 1042 kr + 43,76 kr = 1085,76 kr. Slik kan vi fortsette til vi har resultatet for det 8. ĺret. Nĺr vi regner renter av rente kaller vi det for rentersrente. Vi skal nĺ finne en enklere mĺte ĺ beregne rentersrente pĺ. La oss kalle de 1000 kronene vi begynner med for K0. La oss kalle sparebelřpet ved fřrste ĺrsskifte for K1. La oss kalle rentefoten for p. Vi har da fřlgende situasjon. K2 er pengene vi har i banken etter to ĺr. Fra slutten av fřrste til slutten av andre ĺret vokser pengene med en faktor 1,042. Slik fortsetter det. Etter tredje ĺret har vi K3:  Dette er formelen for prosentvis vekst, ogsĺ kalt eksponentiell vekst. K0 er det vi har til ĺ begynne med Kn er det vi har etter n ĺr, n er antall ĺr og p er prosenten det vokser med. Anvender vi denne formelen pĺ problemet vĺrt finner vi at belřpet vĺrt etter ĺtte ĺr er: |

||||

© 2000- 2024 Sivilingeniřr Kenneth Marthinsen, org. no: 976 773 934.

Telefon 932 99 111 Postadr. Odvar Solbergs vei 112, 0973 OSLO

MAIL OSS

|

|

||